S&P500

Обзор 07.11

Рынок США: Сильный рост на Трампе. День ФРС

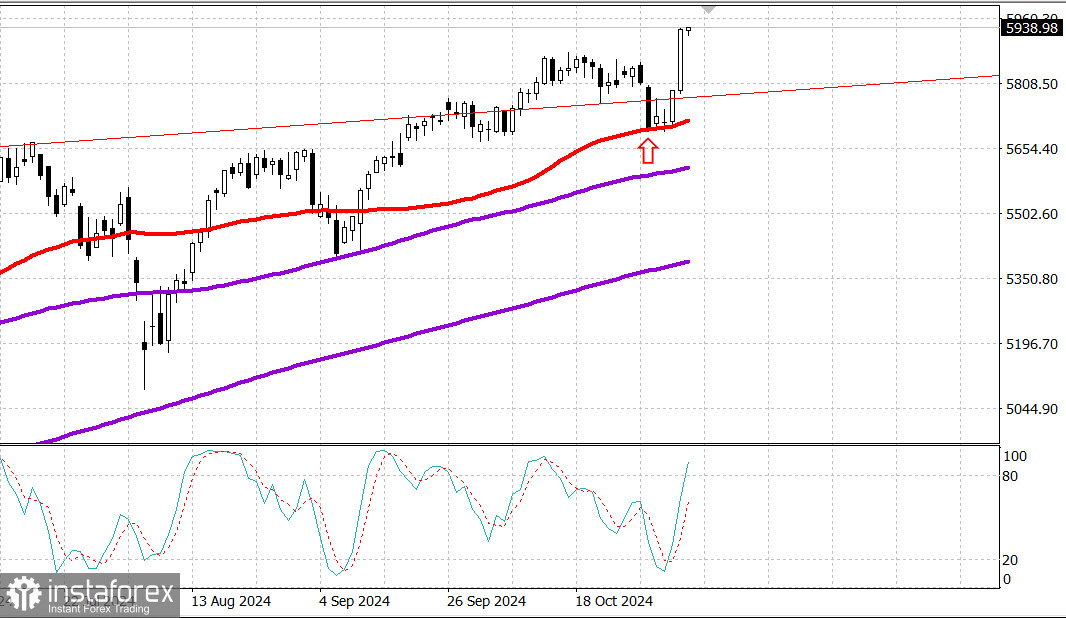

Главные индексы США в среду: Доу +3.6% NASDAQ, + 3%, S&P500 +2.5%, S&P500 5929, диапазон 5700 - 6100.

Не было никакого сомнения в том, что фондовый рынок решил, что результаты выборов будут благоприятны для экономического роста.

После новостей о том, что Дональд Трамп победил на президентских выборах, а также данных, которые предполагают, что Республиканская партия, вероятно, будет занимать большинство позиций в Палате представителей и Сенате, основные индексы в среду работали в режиме ралли.

Тот факт, что это не будут долго оспариваемые выборы, также стал фактором роста: участники считали, что цель избранного президента Трампа снизить налоговые ставки и ослабить регулирование будет способствовать экономическому росту, который остается выше потенциального.

Рост был всеобщим: Акции компаний с малой капитализацией взлетели. Финансовые акции взлетели. Курс доллара США вырос по отношению к другим основным валютам. Цены на биткойн заметно выросли. Циклические сектора показали лучшие результаты. Казначейские облигации были проданы, что привело к росту доходности.

Активный покупательский интерес привел к рекордному росту индексов Dow Jones Industrial Average, Nasdaq Composite, S&P 500 и S&P 400. Индекс Russell 2000 не совсем достиг рекордных максимумов, но опередил все индексы с существенным ростом на 5,8%.

Финансовый сектор S&P 500 (+6,2%) был в хорошем настроении, наслаждаясь мыслью о том, что надзор со стороны регулирующих органов будет сокращен и что оптимизм в отношении экономического роста будет стимулировать рост активности на рынках капитала.

Goldman Sachs (GS 596,29, +69,33, +13,2%), KeyCorp (KEY 19,97, +2,70, +15,7%) и Discover Financial Services (DFS 182,63, +30,78, +20,3%) были сильными акциями, отражающими этот оптимистичный взгляд.

Сегодня было много «больших победителей». Tesla (TSLA 288.53, +37.09) была среди них, извлекая выгоду из идеи о том, что решительная поддержка Дональда Трампа со стороны Илона Маска станет дополнительным благом для компании.

Акции Nucor (NUE 167,74, +23,13, +16,0%) и других сталелитейных компаний, которые, как ожидается, выиграют от тарифной защиты при администрации Трампа, также продемонстрировали значительный рост.

Большой рост Tesla способствовала росту потребительского дискреционного сектора на 3,6% , который вместе с финансовым, промышленным (+3,9%) и энергетическим (+3,5%) секторами возглавил индекс S&P 500.

Однако для секторов S&P 500 это не было чистой победой. Сектор недвижимости (-2,6%) и коммунальный сектор (-1,0%) отступили на фоне роста рыночных ставок.

Сектор потребительских товаров (-1,6%) потерял позиции в результате ралли, связанного с риском, которое благоприятствовало циклическим секторам. Кроме того, он почувствовал некоторую обеспокоенность по поводу более сильного доллара, оказывающего давление на перспективы доходов его многонациональных компонентов, и призрака ответных тарифных мер, которые могут поднять стоимость продаваемых товаров.

Индекс доллара США вырос на 1,6%, до 105,12.

У казначейских бумаг была тяжелая сессия. Продажи начались немедленно в ответ на результаты выборов, в результате чего доходность 2-летних облигаций достигла 4,29%, а доходность 10-летних облигаций - 4,48%, поскольку оптимизм в отношении экономического роста смешивался с опасениями по поводу инфляции и роста дефицитов бюджета и торгового баланса, приводящих к росту госдолга.

Доходности немного отступили от этих уровней, чему способствовал аукцион 30-летних облигаций на сумму 25 миллиардов долларов, который был встречен высоким спросом.

Доходность 2-летних облигаций повысилась за сессию на шесть базисных пунктов, до 4,27%, а доходность 10-летних облигаций выросла на 14 базисных пунктов, до 4,43%.

Поведение доходности казначейских облигаций останется в центре внимания в четверг, когда FOMC объявит о своем решении в 14:00.

Председатель ФРС Пауэлл проведет пресс-конференцию в 14:30 ET.

Ожидается, что FOMC снизит целевой диапазон ставки по федеральным фондам на 25 базисных пунктов, до 4,50-4,75%.

Сегодняшние экономические данные были ограничены еженедельным индексом заявок на ипотеку, который снизился на 10,8%, при этом заявки на рефинансирование снизились на 19%, а заявки на покупку - на 5%.

С начала года:

Nasdaq Composite: +26,5%

S&P 500: +24,3%

S&P Midcap 400: +18,2%

Промышленный индекс Dow Jones: +15,6%

Russell 2000: +18,0%

Экономический календарь четверга, кроме ФРС, еще включает:

08:30 по восточному времени: предварительные данные по производительности за третий квартал (консенсус 2,3%).

08:30 по восточному времени: еженедельные первоначальные заявки по безработице (консенсус 222 000; предыдущие 216 000) и продолжающиеся пособия (ранее 1,862 млн)

10:00 по восточному времени: сентябрьские оптовые запасы (консенсус -0,1%; предыдущие 0,1%)

10:30 ET: еженедельные запасы природного газа (ранее +78 млрд куб. футов)

15:00 ET: сентябрьское потребительское кредитование (консенсус $13,5 млрд; предыдущее $8,9 млрд).

Энергетика: Нефть Брент 75.20 долл. - нефть выросла примерно на 1 долл. - но рост весьма вялый, если сравнить его с большим скачком наверх рынка США.

Вывод: На рынке США пока царит эйфория на огромном успехе Трампа и республиканцев - и пока покупатели будут иметь профиты от этого настроя. Однако вряд ли такой настрой будет длиться уж очень долго - скорее всего, максимум до Рождества, а возможно, и намного меньше по времени. Потенциально цели этого роста по S&P500 могут достигать уровня примерно 6200 при текущих примерно 5940. Наблюдаем и пока держим покупки.

Макаров Михаил, еще больше аналитики:

https://www.ifxinvestment.com/ru/forex_analysis/?х=mmakarov

https://www.ifxinvestment.com/ru/forex_analysis/?х=mmakarov